公務人員保險怎麼買?給第一次買保險的你(商品篇)

請務必先看概念篇瞭解保險的基本概念,以及我個人對於保險的看法,對於保險規劃、如何選擇適合的商業保險,才能依個人需求和狀況調整。

商品篇從常見的六大險種,分別是意外險、實支實付醫療險、壽險、重大傷病險、癌症險及失能險,來看個人保單的規劃。

Contents

前言

保險商品眾多,第一次規劃保單,建議從保險松鼠快易懂-「2024年成人罐頭保單」挑出想要的組合,再依自己的狀況調整保障額度。

罐頭保單規劃年齡為出社會至35歲成人,年繳保費約為年紀x1,000元,這個保費額度會依照個人需求、家庭責任和資產狀況而有所不同,每個人考量也不相同。

以我自己為例,如果剛出社會不久、還沒有多少資產、沒有家庭責任下,考量順序會是失能險>重大傷病險=癌症險>實支實付醫療險>意外險>壽險;如果已累積一定資產且有家庭責任下,考量順序會是壽險>失能險>實支實付醫療險>重大傷病險=癌症險>意外險。

除了商業保險外,其實公務人員每月薪資都會扣除健保、公保和退撫基金。

以目前為七本三(445俸點),健保費用每月為1,036元,公保每月為900元(本俸x0.35x0.0783),退撫基金每月為3,449元(本俸x2x0.15x0.35),每月支出5,385元。

上述所繳交費用,在遇到意外、疾病和死亡等也有相關給付,建議可以一起納入考量,再去評估保障額度。

112年7月1日以後初任公務人員之退休、資遣、撫卹及退撫儲金,需依公務人員個人專戶制退休資遣撫卹法規定辦理,本篇無法完全適用。

意外險

保障內容

意外傷害事故的定義,是指非由疾病引起之外來突發事故,也就是必須符合非疾病、外來、突發三個要素,因此,意外險不包含疾病造成的住院給付、失能和死亡等。

意外險保障內容通常會包含意外傷害醫療、意外失能和意外身故等,建議意外失能和身故保額落在300萬至500萬,意外醫療3萬至5萬元,意外日額1000元或不規劃。

意外險保費相對便宜,如果是工作需要常跑外面,或是以機車代步,可以加保意外險。

意外險保障範圍只有意外,所以如果有另外規劃醫療實支實付險、失能險和壽險,去替代意外醫療、意外失能和意外身故,我會認為意外險的額度可以降低,甚至是不用規劃。

公務人員工作性質關係,即使發生意外還能維持1年左右不會中斷收入,如果已投保實支實付醫療險並留有緊急備用金,可以考慮只投保意外身故或失能。

產險公司和壽險公司

產險和壽險意外險比較

在保費部分,意外險向產險公司購買比較便宜,向壽險公司購買比較貴。

在身體狀況部分,產險公司的意外險對於體況要求沒有像壽險公司標準那麼高,所以有體況被拒保、高齡或是眷屬一併投保的人,可以考慮產險公司的意外險。

團險都是向產險公司投保,單位團險,未來商調其他單位會無法續保而中斷。

除了自行投保商業保險和單位團體保險外,行政院人事行政總處有公開徵選全國公教員工團體保險,可以個別投保;如果職稱是社工,衛福部有辦理社會工作人員團體意外保險,但投保單位需為公部門、私立機構(含醫院、學校等)、立案民間團體,非由個人投保,且僅保障工作時段(含上下班)。

考量失能和身故另外已有保險(詳細規劃於失能險和壽險說明),未來如果商調新單位沒有團險,可能會改投保全國公教員工團體保險或不保。

產險和壽險意外險保費

以下表個人富邦人壽保單、團險富邦產險、全國公教員工團體保險、社會工作人員團體意外保險等比較,可以看出壽險公司會比產險公司貴。

意外實支實付醫療險自113年7月1日後全面改為正本收據理賠,之前投保的如果為可副本收據,續保仍可以副本收據理賠。

| 113年意外險 | 富邦人壽 | 富邦產險(團險) | 公教員工團險 | 社工團險 |

|---|---|---|---|---|

| 身故失能 | 100萬 | 300萬 | 300萬 | 200萬 |

| 重大燒燙傷 | 40萬 | 100萬 | 105萬 | - |

| 意外實支 | 5萬 | 3萬 | 3萬 | 3萬 |

| 意外日額 | 1,000 | 1,000 | 1,000 | 1,000 |

| 年繳保費 | 2,604 | 1,680 | 2,340 | 995 |

| 備註 | 自行投保 | 單位投保 | 自行投保 | 單位投保 |

執行職務發生意外

公務人員執行職務發生意外致受傷、失能或死亡者,依公務人員執行職務意外傷亡慰問金發給辦法,慰問金發給標準如下:

一、受傷慰問金:

(一)傷勢嚴重住院急救有生命危險或失能之虞者,發給新臺幣二十萬元。

(二)傷勢嚴重連續住院三十日以上者,發給新臺幣八萬元。

(三)連續住院十四日以上,未滿三十日者,發給新臺幣六萬元。

(四)連續住院未滿十四日者,發給新臺幣二萬元。

(五)未住院而須治療七次以上者,發給新臺幣一萬元。

(六)未住院而須治療四次至六次者,發給新臺幣六千元。

(七)未住院而須治療三次以下者,發給新臺幣三千元。

(八)前七目情形如係因執行危險職務所致者,依前七目標準加百分之三十發給。

二、失能慰問金:

(一)全失能者,發給新臺幣六百萬元;半失能者,發給新臺幣三百萬元;部分失能者,發給新臺幣一百六十萬元。

(二)因執行危險職務所致全失能者,發給新臺幣一千萬元;半失能者,發給新臺幣六百萬元;部分失能者,發給新臺幣三百二十萬元。

三、死亡慰問金:

(一)死亡者,發給其遺族新臺幣六百萬元。

(二)因執行危險職務所致死亡者,發給其遺族新臺幣一千萬元。

必須是執行職務期間,且受傷、失能或死亡與執行職務時所發生之意外,具有相當因果關係者為限。

因為非上班時間及上下班通勤不列入,建議還是另外規劃意外險或是將風險自留。

個人規劃

意外失能及身故

意外險壽險公司比較貴,產險公司比較便宜,會選擇富邦人壽的意外險是因為有保證續保,但已發公告於113年7月1日停售。

因為意外失能或身故只能用一次,因此投保平安寶意外傷害暨兒童傷害失能保險附約(ADE)額度為100萬,並另外投保富邦產險300萬元提高保障。

失能算比較大的風險,所以我有另外投保失能險。

意外醫療實支實付

投保意外傷害醫療保險給付附加條款(OMR)額度為5萬元,是因為有另外規劃實支實付醫療險,較嚴重的情形需住院或手術,會以醫療實支實��付理賠。

未住院或手術,只有急診、門診或診所處理擦挫傷、扭到等,通常醫療費用也不會太高,所以規劃額度不高。

意外日額

意外日額和住院日額一樣為定額給付,意外受傷會衍生看護費用、計程車交通往返醫院、薪水損失等,便會加保意外日額,部分產品理賠範圍包含骨折未住院。

依公務人員請假規則,會有帶薪事假7天、病假28天和延長病假1年,加上114年開始個人休假已達28天,約1年2個月皆有薪水支應,所以我最後沒有規劃投保。

實支實付醫療險

選擇定期險

常聽見的實支實付,指的是限額內實支實付的醫療險。

醫療險建議選擇定期險,盡量不要選擇終身醫療險,有些人會想說那七八十歲沒有醫療險怎麼辦,終身險的保障額度會隨通膨而不足,而且高齡者需要評估身體狀況能否承受動手術。

目前實支實付醫療險可以選擇的好商品相較過往減少很多,且保單條款限制多或保費昂貴。

其實不管是手術或住院,因為有健保給付,如果能夠接受健保的品質,且流動性資產至少50萬元,可以考慮風險自留,風險自留即遇到風險以個人資產支應。

留意條款限制

醫療實支實付用於健保不給付的自費項目,理賠範圍是以住院或手術為前提,會包含病房費、住院手術、住院雜費、門診手術、門診手術雜費等。

因此,意外、癌症或重大傷病等治療,遇到住院或手術情形,可以用實支實付理賠。

建議住院雜費額度至少20萬,並留意門診手術範圍,有些保險商品會於條款限定為外科手術或健保全民健康保險醫療費用支付標準第2部第2章第7節,條款範圍外保險公司可以不理賠。

實支實付最困難的在保單條款,不是有開刀就有手術理賠。

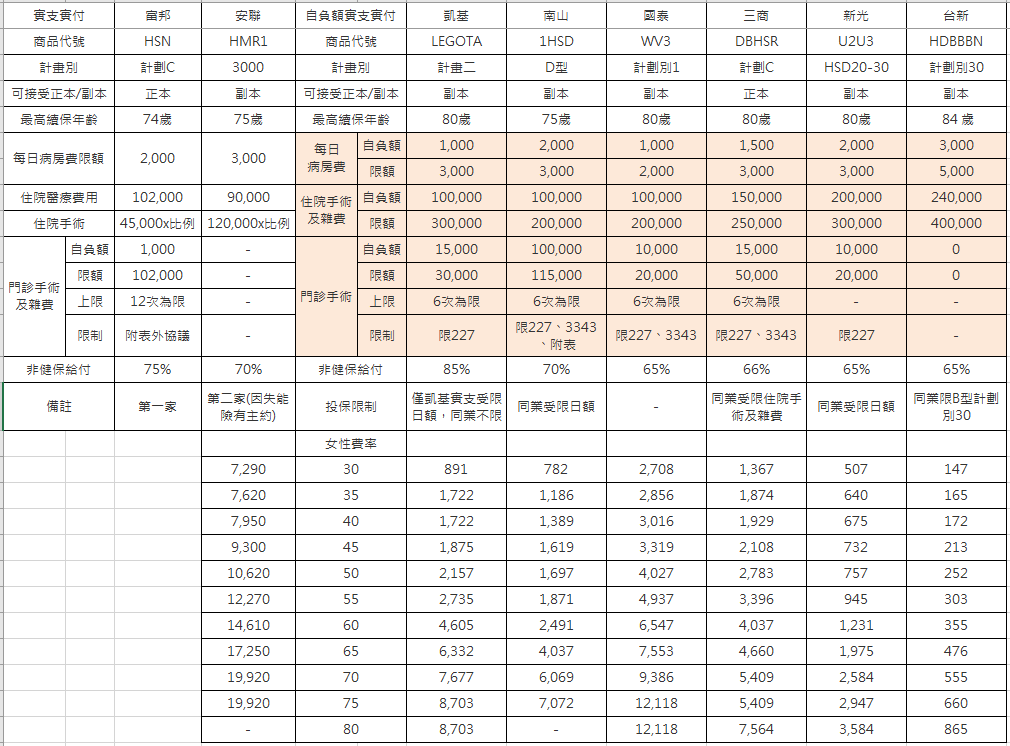

自負額實支實付醫療險

自負額實支是先有自己負擔的額度,才理賠超過自負額未達限額的費用,自負額通常會以實支實付醫療險去理賠,減少保障缺口。

因此,會與原有的實支實付醫療險做搭配,拉高保障額度,可以和原本的實支實付醫療險看作是同一個商品。

如果既有保單擔心保障額度不足,建議先詢問保險員是否有搭配的自負額實支實付醫療險,我投保的實支實付醫療險因為沒有搭配的自負額實支,所以只能選擇不同家。

後來比較雙實支實付和單實支搭配自負額實支之後,最後選擇雙實支,下表是以我自己有投保的項目,比較保額相近的選項,表格內容較簡略,建議細看保單條款。

個人規劃

投保富邦人壽真心實意住院醫療健康保險附約(HSN)計劃C,上限為病房費2,000元,住院手術費4萬5,000元依手術表比例增減,住院雜費10.2萬元,門診手術及雜費10.2萬元,醫療收據正本。

優點是門診手術範圍廣,缺點是住院雜費額度低,且費用為平準式費率,年輕時的保費高,直到60歲過後費率才和其他醫療險相近,會佔據個人保險大部份的預算。

為了提高住院雜費額度,第二家實支實付投保安聯人壽一年定期住院醫療費用保險附約 (HMR1)3,000元,住院手術費12萬元依手術表比例增減,住院雜費9萬元,無門診手術及雜費,醫療收據副本。

因為第二張實支實付額度低且保費貴,未來如果有更好的自負額實支醫療險,且沒有體況問題,會考慮換投保自負額實支醫療險,或是風險自留。

壽險

保險額度從旁人評估

關於保險死亡理賠,意外險只有意外死亡,而壽險涵蓋意外及非意外死亡,依據衛生福利部統計處歷年死因統計,111年國人死因統計結果,十大死因第8名為意外事故(佔死亡人數3.33%),其他全部都是疾病導致。

壽險比較特別的是,因為自己用不到,所以保險額度需求是從身邊周遭評估,加上壽險的理賠條件非常明確,如果想要留一份愛給家人,壽險是個很棒的選擇。

房貸、租金生活費壓力、雙親無足夠退休金、小孩尚在念書中,當有家庭責任、身為經濟來源或背有貸款,且身上淨資產不足時,建議投保壽險,尤其是上有老又下有小,過世會將經濟負擔轉嫁到其他家人身上。

如果有要規劃壽險,600萬元以下保額,可以考慮基富通好好退休準備平台,保險費率低,可以直接線上加保,定期險有保證續保最高續保年齡到70歲。

相關保險給付

依公教人員保險法第12條、第27條規定,可以請領一次死亡給付或每月遺屬年金,�至臺灣銀行被保險人網路作業查詢個人之公保投保資料並進行試算, 113年一次死亡給付試算為98萬5,500元(32,850x30),每月遺屬年金給付試算為1,362元(平均保額25,708x0.75%x年資7.06年)。

依公務人員退休資遣撫卹法,公務人員在職病故或意外死亡者,任職未滿十五年請領一次撫卹金,任職滿十五年請領一次撫卹金及月撫卹金,至公務人員撫卹試算器進行試算,113年一次撫卹金試算為69萬6,261元。

依公務人員退休資遣撫卹法第61條,亡故公務人員應由各級政府編列預算,給與殮葬補助費,至公務人員撫卹試算器進行試算,殮葬補助費試算為22萬9,950元(火化)。

依目前年資身故試算,公保死亡一次給付98萬5,500元,一次撫卹金69萬6,261元,殮葬補助費22萬9,950元,共計191萬1,711元。

如果身分是勞工,也有喪葬津貼一次給付、遺屬津貼或遺屬年金、勞退死亡一次退休金。

個人規劃

除了保單主約的小額終身壽險,未規劃其他壽險。

考量公保退撫身故給付191萬1,711元加上主約小額壽險15萬,總共206萬1,711元,如果是意外身故約600萬,目前未婚也沒有背房貸,加上個人淨資產,現階段額度已足夠。

壽險的保額需求數字會變動,如果未來買房、結婚或生子,會再檢視保險,且隨著資產逐年增加,壽險額度也會逐年調降。

有壽險需求可以選擇基富通,選擇五年期調整保障額度更有彈性,如果規劃身故完全失能額度300萬元,31歲年繳保費約1,320元。

重大傷病險及癌症險

癌症為死因首位

癌症已多年為死因首位,依衛生福利部統計處111年國人死因統計結果,以年齡別來看,24歲以前死亡人口,以事故傷害居死因首位,25歲以後死亡人口,以惡性腫瘤(癌症)居死因首位。

- 24歲以前死亡人口,以事故傷害居死因首位(26.39%),惡性腫瘤(癌症)次之(7.15%)。

- 25-44歲死亡人口,以惡性腫瘤(癌症)居首位(22.86%),自殺為第2名,事故傷害為第3名(13.05%)。

- 45-64歲死亡人口,以惡性腫瘤(癌症)居首位(39.28%),心臟疾病為第2名(10.36%)。

- 65歲以上死亡人口,以惡性腫瘤(癌症)居首位(21.63%),心臟疾病為第2名(11.78%)。

評估癌症帶來的影響,依財團法人台灣癌症基金會《2023台灣癌症家庭照護負擔大調查��》:

財務負擔方面,約6成4進行自費醫療,約3成用於手術,約4成5用於健保未給付藥品,治療自費使用藥品(包括IO及非IO藥品),整個療程全部花費50萬以下為45.6%,50至100萬為16.6%,100至200萬為13.9%,200萬以上為6.3%。

以數據來看,建議癌症險保額為200萬元,或重大傷病及癌症險保額各分別規劃100萬元。

照護負擔方面,壓力來源第一為病人情緒、第二為經濟負擔、第三為照護人力;工作衝擊方面,18.6%請假治療,34.4%放棄正職工作轉為兼職或彈性工時,46.1%無工作。

一次金和療程金

重大傷病險理賠方式為一次給付,取得健保局核發之重大傷病證明為理賠條件,重大傷病涵蓋範圍較廣,並有包含癌症(需積極或長期治療)、洗腎(慢性腎衰竭)、重大燒燙傷等,保費約為癌症險的1.5倍。

癌症險常見有兩種商品,分別是一次金和療程金,癌症一次金是在初次罹患癌症時給付一筆金額(通常會分原位癌、輕度、重度依比例給付),癌症療程金是支付住院日額、手術、標靶藥物等費用。

因為保費預算有限,我最後選擇一次金而非療程金,是考量醫療科技進步後,門診治療漸取代住院,早期以住院為主的癌症療程保險無法達到理賠條件,而未來治療方式會如何改變難以預期,一次金理賠拿到後,可以較彈性使用。

重大傷病險及癌症險如果選擇一次金,整筆給付契約即終止,如果流動性資產(如��現金、定存、股票等)有超過200萬元,可以考慮風險自留,不規劃重大傷病險及癌症險。

請假、留停或退休

對於工作的影響,依公務人員請假規則,可以請畢休假、事假7日、病假28日、延長病假1年,不影響薪水的情形下安心治療,勞保針對符合「不能工作」、「未取得原有薪資」、「治療中」要件的人亦有傷病給付,最長可給付到一年。

如果全部假別都請畢,仍無法回職場上班,可以申請留職停薪或退休。

依公務人員留職停薪辦法第4條規定:「公務人員有下列情事之一者,應予留職停薪:...八、請病假已滿公務人員請假規則第三條第一項第二款延長之期限或請公假已滿同規則第四條第五款規定之期限,仍不能銷假。」

依公務人員退休資遣撫卹法17條規定,公務人員任職滿十五年,且有半失能以上、身心障礙重度以上、末期惡性腫瘤、永久重大傷病證明並經服務機關認定不能從事本職工作、終生無工作能力證明,應准其自願退休。

依公務人員退休資遣撫卹法第20條規定,公務人員任職滿五年,且有半��失能以上、身心障礙重度以上、第三期以上之惡性腫瘤,且經服務機關出具其不能從事本職工作,亦無法擔任其他相當工作之證明,由其服務機關主動申辦命令退休。

至於選擇留職停薪或退休,視個人狀況而定,如果經濟壓力許可,建議留職停薪期間自付全部保險費,繼續加保。

依公務人員退休資遣撫卹法51條規定:「公務人員於休職、停職或留職停薪期間死亡者,其遺族或服務機關得依本法規定,申辦撫卹。」。

依公務人員退休資遣撫卹法61條規定:「亡故公務人員應由各級政府編列預算,給與殮葬補助費。公務人員於休職、停職或留職停薪期間死亡者,亦同。」。

依公教人員保險法第10條規定:「前項規定以外之留職停薪被保險人在申請留職停薪時,應選擇於留職停薪期間退保或自付全部保險費,繼續加保;一經選定後,不得變更。」。

依銓敘部94年1月12日部退一字第0942453405號書函,因延長病假期滿而留職停薪辦理退保並於停職退保期間死亡者,不得請領死亡給付。

留職停薪或退休試算

公務人員年資及罹患疾病後的平均餘命,會影響個人選擇留職停薪期間繼續加保、退保或退休。

留職停薪期間繼續加保需自付全部保險費,即除了原本自付部分(35%),還須多出機關補助部分(65%),以目前為七本三(445俸點),公保為2,572元(本俸x0.0783)。

如果選擇留職停薪並自付全部保險費繼續加保,在留職停薪期間過世,以目前年資身故試算,公保死亡一次給付98萬5,500元,一次撫卹金69萬6,261元,殮葬補助費22萬9,950元,共計191萬1,711元。

如果選擇留職停薪並退保,在留職停薪期間過世,以目前年資身故試算,一次撫卹金69萬6,261元,殮葬補助費22萬9,950元,共計92萬6,211元。

如果選擇退休,以目前年資未滿15年試算,一次退休金給付65萬6,262元。

個人規劃

投保三商美邦人壽Go福康一年定期防癌健康保險附約 (GOFCR)及新Go大心一年定期重大傷病健康保險附約 (NGODCR),保障額度各100萬元。

選擇此保險商品,是為了在同一家投保,避免短期密集多家投保可能會被拒保,但保費在年老時成長較快,其實以現有資產完全可以風險自留,考量目前保費尚低且保障槓桿高,規劃40歲退撫年資滿15年,就不再續保。

屆時如果罹患癌症或領有重大傷病,住院或手術就以實支實付醫療險支付,其餘以個人資產負擔。

狀況不嚴重就請假和延長病假治療後繼續上班,如果罹患末期之惡性腫瘤或領有永久重大傷病證明,且符合請領失能險月扶助金條件,就會申請自願退休。

失能險

失能原因

失能險是所有保險商品中,我最優先考量的項目,因為一旦發生,對於財產損失幅度大,除了治療外,失能會有一連串後續面臨的挑戰,可能從待業、薪水損失、失去工作甚至到需要專人照顧,且失能時間難以估計。

截至112年全台總人口數為2,342萬442人,依衛生福利部身心障礙統計專區,身心障礙者人口數為121萬4,668人(5.19%),其中以疾病造成(63.2%)為最多,接下來依序為先天(12.74%)、意外(4.83%)、交通事故(3.14%)、職業傷害(2.22%)、其他(13.87%)。

| 等級別 | 0-29歲 | 30-49歲 | 50-64歲 | 65歲以上 |

|---|---|---|---|---|

| 總計 | 123,959(10.21%) | 201,704(16.61%) | 312,785(25.75%) | 576,220(47.44%) |

| 輕度 | 65,309(52.69%) | 77,712(38.53%) | 113,621(36.33%) | 225,477(39.13%) |

| 中度 | 35,041(28.27%) | 69,504(34.46%) | 106,319(33.99%) | 178,198(30.93%) |

| 重度 | 16,217(13.08%) | 32,505(16.12%) | 51,538(16.48%) | 103,343(17.93%) |

| 極重度 | 7,392(5.96%) | 21,983(10.90%) | 41,307(13.21%) | 69,202(12.01%) |

失能一次金和扶助金

失能險有終身型、定期險保證續保、定期險不保證續保,並有分為按比例支付之失能一次金和失能扶助金(月領或年領)。

不過因為人身保險商品審查應注意事項第87-2條法規變更,失能扶助保險商品,不得引用傷害保險單示範條款之失能程度與保險金給付表,失能險是疾病失能和意外失能都可以理賠,所以於113年7月1日停售,接下來只有意外失能保險商品。

至於失能險停售後,有沒有其他可以取代的保險,可能就要看保險公司。

目前現有長照險是以長照狀態認定,理賠條件較複雜,失能所造成的障礙,不一定會導致生活無法自理,但一定會對工作和生活造成影響,適合透過保險轉嫁風險。

公務人員失��能只有一次金

不同於勞保失能有失能年金(月領)及失能一次金可以選擇,公務人員失能只有一次金,如果部分失能還有機會重返職場,至少有每月薪資,如果為全失能喪失工作能力?

以我目前年資試算,公保共給付124萬5,704元(全失能給付96萬7,230+一次養老給付27萬8,474),但無法確定失能狀態會維持多久,五年?十年?甚至更久?

勞工想要瞭解自己能夠領多少,可以上勞保、就保、職保給付及津貼補助金額試算。

失能給付試算

依公教人員保險法第13條規定,可以請領失能給付,至臺灣銀行被保險人網路作業進行試算,非因公失能,全失能96萬7,230元(平均保額32,241x30),半失能48萬3,615元(平均保額32,241x15),部分失能19萬3,446元(平均保額32,241x6)。

依公教人員保險法第18條規定,因公傷病致不堪勝任職務而命令退休者,或符合第十三條所定失能標準之全失能,且經評估為終身無工作能力而退休(職)或資��遣,至臺灣銀行被保險人網路作業進行試算,可以請領一次養老給付27萬8,474元。

申請退休

依公務人員退休資遣撫卹法17條第2項規定,公務人員任職滿十五年,有下列情形之一者,應准其自願退休:

一、出具經中央衛生主管機關評鑑合格醫院開立已達公教人員保險失能給付標準所訂半失能以上之證明或經鑑定符合中央衛生主管機關所定身心障礙等級為重度以上等級。

二、罹患末期之惡性腫瘤或為安寧緩和醫療條例第三條第二款所稱之末期病人,且繳有合格醫院出具之證明。

三、領有權責機關核發之全民健康保險永久重大傷病證明,並經服務機關認定不能從事本職工作,亦無法擔任其他相當工作。

四、符合法定身心障礙資格,且經依勞工保險條例第五十四條之一所定個別化專業評估機制,出具為終生無工作能力之證明。

依公務人員退休資遣撫卹法第20條規定,公務人員任職滿五年且有下列情事之一者,由其服務機關主動申辦命令退休:

二、有下列身心傷病或障礙情事之一,經服務機關出具其不能從事本職工作,亦無法擔任其他相當工作之證明:

(一)繳有合格醫院出�具已達公保失能給付標準之半失能以上之證明,且已依法領取失能給付,或經鑑定符合中央衛生主管機關所定身心障礙等級為重度以上等級之證明。

(二)罹患第三期以上之惡性腫瘤,且繳有合格醫院出具之證明。

依公務人員退休資遣撫卹法第30條規定:

公務人員任職年資未滿十五年而依本法辦理退休者,除本法另有規定外,應支領一次退休金。

公務人員任職滿十五年而依第十七條第二項或第十九條至第二十一條規定,辦理退休者,除本法另有規定外,其退休金由公務人員依第二十六條所定退休金種類,擇一支領。

依公務人員退休資遣撫卹法第26條規定:

退休人員之退休金分下列三種:

一、一次退休金。

二、月退休金。

三、兼領二分之一之一次退休金與二分之一之月退休金。

公務人員年資,15年是一個很重要的關鍵,因為滿15年才有領月退休金的資格,自願退休選擇領月退休金,死亡後另核給遺族遺屬一次金或遺屬年金。

假設退撫年資滿15年(民國122年),個人每月退休金試算為1萬9,310元(eCPA人事服務網-可退休日查詢-退休試算)。

個人規劃

失去工作能力後的金錢來源

會決定購買失能險,除了新聞常看到的車禍導致植物人或肢體缺失,其實是因為看到媽媽洗腎後的身體狀況。

依台灣腎臟醫學會2022年台灣腎病年報,40-64歲死亡患者平均透析年數為8年,65-74歲為7.5年。

洗腎需每週三天早上前往醫院,下午時常不舒服,基本上沒有辦法上班,但生活可以自理,宣布洗腎時,媽媽還很年輕不到55歲,而爸爸從職場退下來陪伴媽媽,老家已無房貸,父母未來就是依靠個人資產和保險金生活。

失能險通常認定洗腎為7級失能,因領有重大傷病證明所以會有重大傷病險一次給付,在買不到失能險的現今,可以考慮提高重大傷病額度。

選擇規劃失能險,是為了失去工作能力後的保障。

失能險一次金和月扶助金

安聯人壽失能險,屬於定期險且保證續保至75歲。

投保新失能給付健康保險附約(DR2A)保額200萬,為失能一次金,包含1至11及失能,依失能程度表按比例給付一次理賠,總理賠上限為保額上限,意外失能給付兩倍。

投保享安心失能照護健康保險附約(NDR1)保額每月5萬,包含1至6級失能,按月給付5萬元,如果失能後,於保險期間內(投保最高年齡75歲)身故,保證給付180個月,最高也是給付180個月。

特別需要注意的是,意外導致的失能或是身體器官部位缺失,可立即判定較無爭議,但疾病造成的失能因為狀態還未固定,會有6個月判斷期,罹病治療後未存活超過6個月會有爭議。

逐步調整保單內容

原先構想是31(年紀)x1,000元為保費預算,最後投保超出預算,因為以規劃定期險為主,會逐步將不需要的保險調降保額或解約。

第一步調整保費負擔較重的終身險

投保時與保經討論於隔年將安聯人壽主約和附約壽險解額繳清,解額繳清後即不需再繳交保費,但未來附約不能調高額度,也不能在解額繳清的主約底下新增附約。

第二步調整一次給付型保險商品

重大傷病險規劃保額100萬元,於取得重大傷病證明一次給付100萬元,如果淨資產超過100萬元,就能取代這張保險的功能。

保單裡一次給付型保險商品有癌症險100萬元、重大傷病險100萬元、失能險200萬元(疾病失能200萬元及意外失能400萬元),雖然現有資產已可風險自留,但考量保險槓桿以目前年紀保費低但保障高,規劃最晚40歲後不續約癌症險和重大傷病險,50歲後不續約失能險(一次金)。

第三步視情況增減壽險額度

未來因應買房結婚增加壽險額度,隨著房貸減少和孩子成年調降壽險額度,依資產和家庭責任彈性調整。

第四步提高風險自留部分

定期險採用自然費率,老年時的保險槓桿不高,加上累積的資產足夠,且隨著年資累積公保和退撫給付也提高,規劃最晚65歲後不續約副本實支實付醫療險。

可能會續保到最高年限的保險商品為保費便宜的意外險、單實支實付醫療險、失能險(月扶助金)。

最後一步完全風險自留

76歲後沒有任何保險,以自己個人資產面對風險。

網路上有許多保險試算網站可以進行檢視和試算,因為保險費率固定,所以繳納保費和試算沒有差別,只差在不同繳費方式(年繳較便宜)、信用卡繳納回饋。

人生不同階段有不同保險需求,我的保險全部都是年繳,會在每年續保前,檢視是否需要調整保單內容。

結語

研究保險後,最常思考的是生命價值和尊嚴。

我想,人的生命是無法用金錢去換算,但因為在乎家人,不希望因為意外和疾病造成家人的負擔,不希望我的離開導致其他兄弟姊妹在父母安養負擔加重,更希望生命最後階段能夠保持尊嚴體面地離去。

某些保險銷售方式是在販賣焦慮,過程中一度覺得不買保險不行,寫完文章整體評估個人狀況,再回過頭來看,發現追求零風險並不必要,且有些風險其實已經不須透過保險轉嫁。

如何釐清自己的需求,在保費和保障之間取捨,將我個人想法寫在下一篇文章-風險篇。